全球汽车零部件行业深度整合

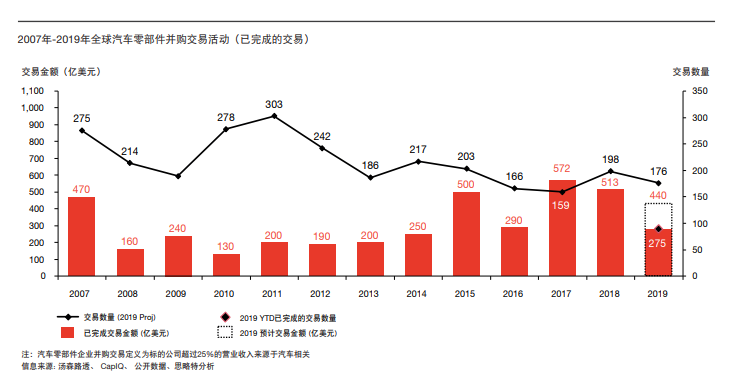

据普华永道最新的全球汽车零部件行业整合研究,2019 年全球汽车零部件并购交易活动将延续强劲的上涨势头,交易总额预计将达到440亿美元。

汽车零部件行业正面临重要的转型时期,对新能源汽车和自动驾驶车辆 (AV)的投资及针对车辆生产可能放缓所作的准备已成为多家企业最为关注的两大领域。在此形势下,零部件行业的并购活动继续走强。据普华永道分析, 2019 年并购交易数量将持续上涨,交易总额预计将达到 440 亿美元。在过去四年中,如此强劲势头已推动三年的年度交易总额冲破 500 亿美元。如果将自动驾驶技术相关的股权投资交易计算在内,今年的汽车零部件并购交易总额可能超过 500 亿美元。

整合交易领头羊:日本领先,中国回落

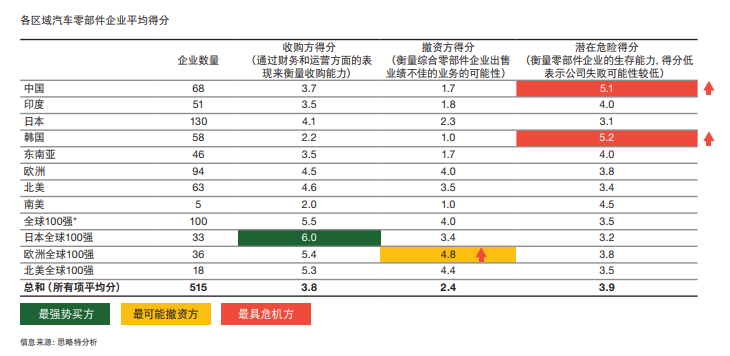

我们的分析显示,在全球汽车零部件企业100 强中,日本企业拥有强大的实力进行战略性并购。日企在衡量财务和运营资金的“收购方得分”中拔得头筹,这主要归功于电子器件供应商在照明和技术系统、自动驾驶和半导体领域的大宗并购交易。鉴于这些子系统供应商之间的持续整合趋势,我们预计未来将出现更多并购交易,且位居全球100强之列的日本企业表现将依然活跃。同时,中国汽车零部件企业在经历近期的国际并购狂潮后已经失去了其对海外目标公司的投资偏好。在过去两年中,国际并购交易的总金额已跌落至略高于 10 亿美元的水平。这与之前几年的趋势形成了显逆转,2015 年至 2018 年,中国企业每年完成约 10 宗国际并购交易,平均总金额达 50 亿美元。

此次增速放缓有三个主要原因。首先,在我们分析的所有国家中,中国汽车零部件企业在衡量财务困境的 “潜在危险得分”中得到了最高分之一。其次,相关管理规定限制了国有实体的海外交易能力。最后,包括美国外国投资委员会(CFIUS)在内的国际性监管机构加大了对跨境交易的审查。面对国际并购交易中的障碍,中国企业已将目光转向国内市场。自 2018 年起,中国企业之间已进行约 50 宗交易。从整体上看,在今年的汽车零部件行业并购交易目标中,中国企业约占18%。

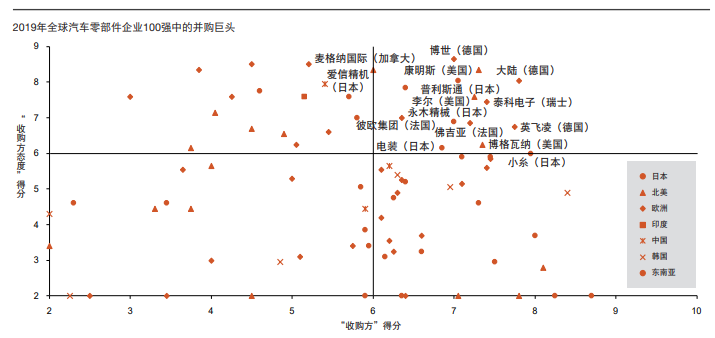

从全球来看,动力总成系统和电子系统供应商位居全球并购交易前列,这些公司在“收购方得分”和“收购方态度得分”(基于以往的并购记录和公开宣布的并购意图衡量的并购意愿)中排名最靠前。全球排名前 15 的并购巨头中有 11 家基本属于这两个类别之一。

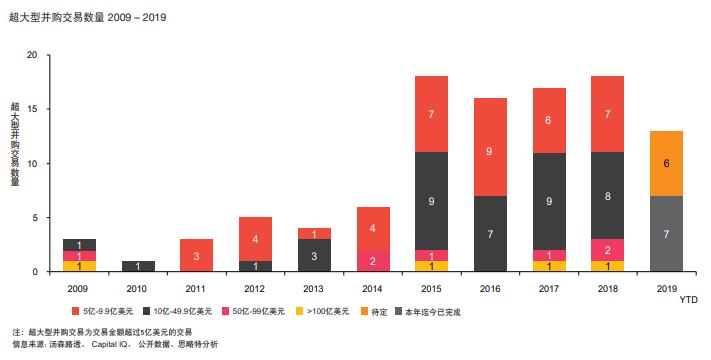

超大型交易持续进行:技术驱动大额交易

汽车零部件行业已经踏入前所未有的高价值并购活动时代。自2015 年以来,汽车行业已达成金额约 2,150 亿美元的并购交易。此趋势几乎没有消退的迹象,即使今年超大交易的发生频率可能有所下降。今年以来,金额高于 5 亿美元的交易已达成七宗,另有六宗大额交易即将进行且有望在年底前达成。如此, 2019 年将是连续达成 10 宗以上超大交易的第五年。在这段时间内,大多数此类交易涉及电子、动力总成系统和底盘系统供应商。

2019 年最大的汽车零部件行业并购交易的两大驱动因素来自私募股权公司对此领域的关注(其参与了今年三宗超大型交易),以及汽车行业的技术转型。根据我们的分析,今年已经完成的七宗价值在 5 亿美元以上的并购案中,有五宗是来自于电子 / 电气系统领域的交易。其中有些交易允许收购方涉足先进电池技术、娱乐系统及其他领域。虽然上述交易并没有计入我们的汽车零部件行业超大型交易中,但值得注意的是,收购方只为了获得自动驾驶汽车或电动汽车

(EV)企业的少数股权而支付了 5 亿美元或以上,这样的交易今年已达成五笔。综合来看,这些交易显示了汽车零部件行业和新的市场加入者要在该行业不断演变的格局中竞争所需的资金。

投资势在必行:为未来做准备

自动驾驶汽车技术和整车电气化是影响汽车零部件行业的两大未来主流技术,但其中任何一项技术在短时间内都无法占据新车销量中的很大比例,同理全球汽车总销售量。那些没有生产与自动驾驶汽车或电动汽车直接相关的系统或零部件厂商,也可能发现其市场因汽车更新换代而受到干扰。为了在自动驾驶汽车或电动汽车主导的未来市场保持竞争力,一些企业正在进行投资,哪怕需要多年才能真正从中受益。另外一些企业可能会等到技术进步和消费者需求转变才会采取行动。无论对电动汽车和自动驾驶汽车有多接近重大突破持有何种看法,汽车零部件企业都应当思考财务和经营转型。这对于筹措备战基金十分必要,因为这些基金不仅可用于未来进行并购交易,还可用来发展未来劳动力和投资先进的零部件、材料和流程,以便跟上汽车行业的发展脚步。

Teknor Apex 宣布推出全新 Monprene® TPE

Teknor Apex 宣布推出全新 Monprene® TPE,其消费后回收成分含量高达 60%,可减少多达 36% 的碳足迹,同时保持半透明,可实现鲜艳生动…

成立20周年暨第20次参加Chinaplas-875x475.jpg)